执行摘要1

经济学家通常从贸易收益的角度来考虑两个大国(如中国和美国)或东西方之间经济合作的收益和成本:每个国家都提高其具有“比较优势”的商品的产量,并将其中一部分出口到另一个国家。

这种贸易收益是显而易见的:中国在将其产品出口到美国时,从产品上涨的价格中获益;美国在将其产品出口到中国时,也从产品上涨的价格中获益,最终实现了两国国民收入的增长。

然而,一个国家的产品主要是通过两个或两个以上的“生产要素”(例如劳动力和资本)组合生产的。如果一个国家进口商品的生产为劳动密集型,那么进口可能会导致工资率下降;如果该生产为资本密集型,资本收益率就可能下降。(劳动力收益率或资本收益率必有一种会下降,尽管二者不会同时下降。)

然而,值得指出的是,中国在实现了沃尔特•罗斯托(WaltRostow)所称的“从起飞进入持续增长”后,相对于与其进行贸易的国家,其经济体量迅速变大(以国民生产总值衡量)。因此,中国从对美贸易中获得的收益总体上有所减少。在美国经济停止高速增长后,中国的经济规模相对于美国变得更大,因此从对美贸易中获得的收益就更少。

然而,现在最重要的是在美国,有一些力量通过贸易以外的渠道进行运作,这对中国产生了重要影响。在本次演讲中,我将探讨三种这样的力量:第一,生产率增长(即全要素生产率的增长率)的严重损失以及由此导致的投资收益率下降;第二,投资“精神”的整体衰退;最后,美国公共债务规模的大幅增加。

1980-2019年美国经济大震荡对中国的影响

20世纪70年代初,美国生产力增长急剧放缓。这种情况持续了二十多年,在21世纪初(的互联网热潮之后)才得以恢复。这种放缓在美国起到了减缓劳动力“扩张”的作用,促使资本驱动型劳动力比率逐渐上升。反过来,美国的这种“资本深化”在降低利润率的过程中,拉低了美国的长期实际利率(在此过程中也可能抬高了股价)。这是一种也可以降低中国实际利率(并可能抬高股价)的力量,从而提高了中国的投资-产出比。因此,美国经济放缓(至少在这一方面)促进了中国的发展。

对经济理论家来说,这一放缓论点背后的逻辑(“理论”)或许足够清晰。无论如何,根据在此进行的经济计量分析(时间序列的统计分析)估计,美国全要素生产率的增长率确实在计算中国投资-产出比的方程中呈负系数。这一发现支持了经济放缓的论点,即各种力量的叠加是否抬高了中国的投资比率。

另一个假设是,美国明显丧失了投资通常所需的精神,即约翰·梅纳德·凯恩斯(JohnMaynardKeynes)所说的企业“动物精神”。这种精神的削弱预计会对中国的投资产生积极影响,因为在美投资的减少扩大了中国可获取的市场份额。海外资本市场将不会像另一种情况那样拥挤。这个论点的逻辑或“理论”相当简单。

根据在此进行的经济计量分析,美国“动物精神”的增长(即方程中常数项的增大),如论点所示,会对中国的投资产生负面影响。因此,这种精神的丧失对中国投资确实会产生积极的影响。

此处的理论表明,由财政赤字导致的美国公共债务增加会在促进其财富总额增长的同时,收缩其劳动力供给,从而降低其实际工资率。但从长远来看,美国公共债务的增加会导致财富和资本之间的矛盾(或加剧已有矛盾)。这会导致世界利率上升,从而使中国乃至世界的资本存量走向一条比原本更为平缓(或不那么陡峭)的道路。

本文所研究的中国经济计量模型的证据显示,美国的这种财富创造确实对其在华投资产生了负面影响。

最后,美国公司为了在工资水平远低于美国的中国经营工厂而涌入中国这可能会带来积极影响,从而拉高中国的工资率,并导致美国的工资率增长放缓,甚至下降。

背景研究

令人惊讶的是,目前几乎没有(或者说根本没有)可用来支持或质疑以上三个假设的研究。我与同事吉尔维·索伊加(GylfiZoega)教授在经济计量分析领域开展的长期合作,证实了经济计量学可能为上述假设提供一些支持。

生产率增长放缓

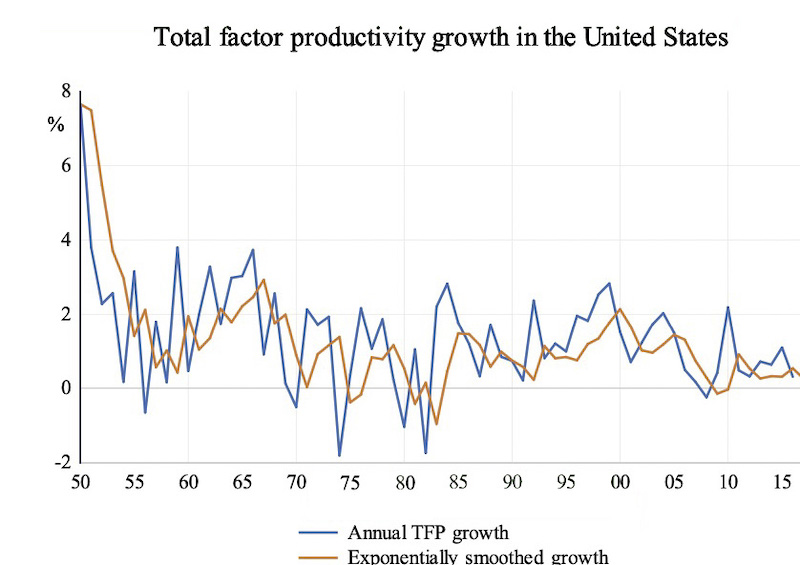

下图中的数字(用蓝色线表示)显示了从法兰西银行数据库2中提取的全要素生产率增长率,以及经过指数平滑处理的序列3。平滑处理有助于捕捉经济参与者对生产率增长速度变化的逐步认识或觉醒,从而获取到对生产率增长发展的了解情况。

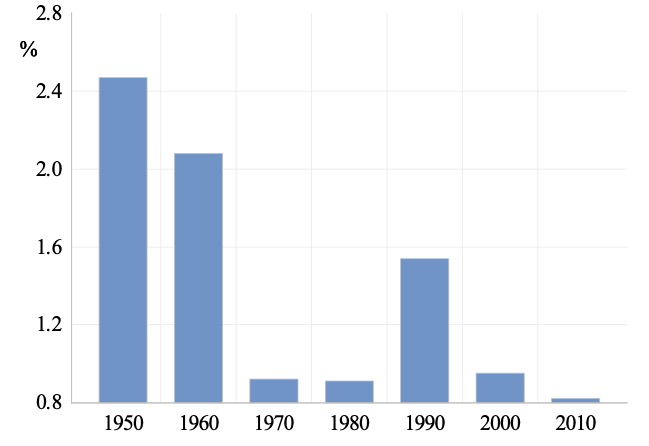

请注意,生产率增长在20世纪50年代末下降、60年代末增长,从70年代左右开始下降并在80年代中期达到最低点。20世纪90年代末,生产率增长出现复苏,随后开始下降。因此,生产率增长率在20世纪60年代末和90年代末呈上升趋势,从60年代末到80年代中期呈下降趋势,然后在21世纪的前十年再次出现下降趋势。下图显示了从20世纪50年代(1950-1959年)开始每十年的生产率增长率。

美国全要素生产率增长

全要素生产率的平均增长率在20世纪50年代较高,在60年代有所下降,在70年代和80年代进一步下降,在90年代上升,之后在21世纪前10年回落。

美国平均全要素生产率增长

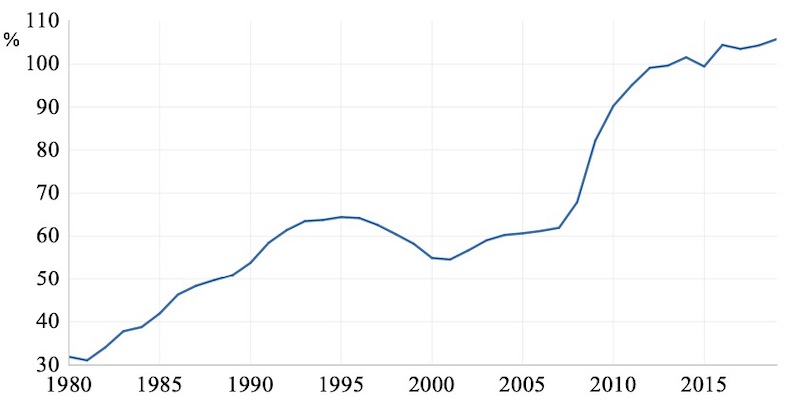

从1981年到20世纪90年代中期,美国的公共债务一直在稳定增长,直到2001年开始下降。20世纪90年代末的下降与上图所示的较高生产率增长以及1991年的布什增税政策相吻合。2001-2007年间,由于布什减税政策和伊拉克战争,美国的公共债务从2001年占国内生产总值的55%增加到2007年的62%。由于2008年的全球金融危机,美国的公共债务在2008-2014年间快速增长,达到了国内生产总值的102%。在新冠肺炎带来经济打击之前,美国的债务水平已经达到了国内生产总值的106%。现在人们普遍认为,在国内生产总值下降的情况下,这一数字可能会高达140%。

美国中央政府债务

来源:联邦储备经济数据库(FRED)

2008年后美国公共债务的快速增长与美国2010年在华投资增长停滞的情况相吻合。当然,这就产生了一个问题,需要区分金融危机对美国在中国和其他国家投资的直接影响和对美国公共债务带来的间接影响。

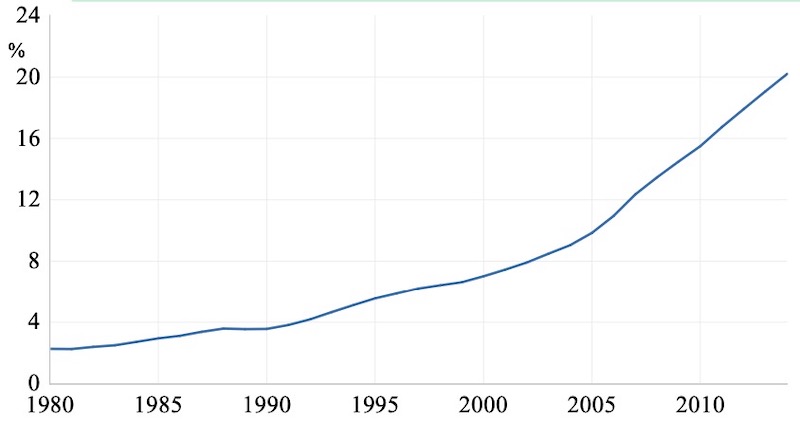

最后,我们考虑了在华运营的美国公司数量增加所带来的影响。在中国运营的美国公司可以促进技术转让,这是中国逐渐缩小与美国之间技术差距的众多途径之一。下图显示了中美从业劳动者的人均产出比,随着时间的推移,这一比率在逐步上升。

中美从业劳动者的人均产出比

来源:宾夕法尼亚大学世界数据库

中国从业劳动者的人均产出不断上升,这既是源于高投资,也得益于生产率的快速增长。

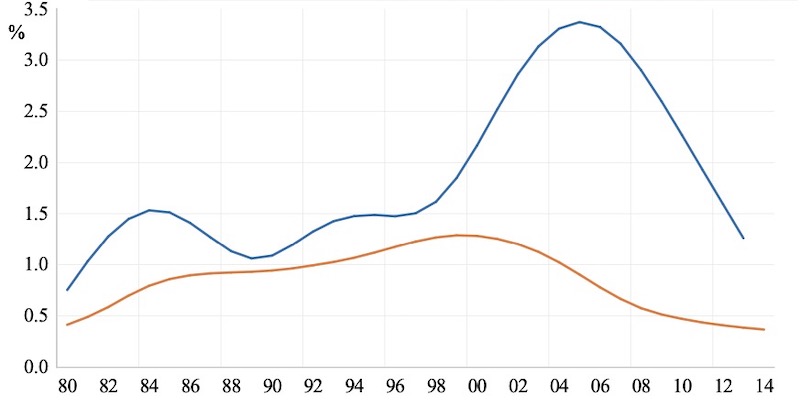

下图显示了自1980年以来中美全要素生产率增长率的Hodrick-Prescott(HP)滤波平滑时间序列。

中美全要素生产率增长(经HP滤波平滑处理)

蓝色-中国 橙色-美国 来源:宾夕法尼亚大学世界数据库

中国的全要素生产率增长速度快于美国的事实意味着中美之间的技术差距随着时间的推移正在不断缩小。值得注意的是,中国的全要素生产率在21世纪前十年加速增长,那时中美的技术差距远小于上世纪90年代。造成这种现象的原因可能为:许多中国学生从西方留学归国,因此中国向世界其他地方学习的能力增强;美国和其他西方国家在中国开设的工厂数量激增;或中国的自主创新能力有所提高。

多元回归分析

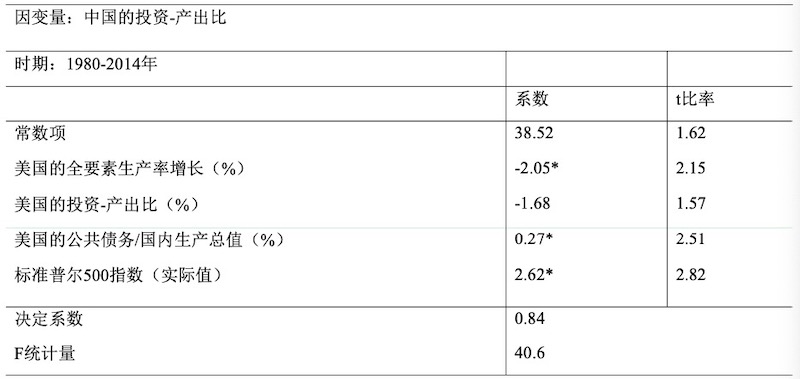

在表1中,我们报告了多元线性回归的结果,其中的因变量为中国的投资-产出比(资本形成总额与中国国内生产总值的比率,来源为宾夕法尼亚大学世界数据库)。其目的是评估美国经济通过上述渠道对中国的影响程度。

表1对华投资方程(美国投资和公共债务占美国国内生产总值的比率)

*表示显著性水平为5%。

第一个解释性变量是美国全要素生产率的增长率(以百分比为单位)。4我们采用自适应平滑法,使我们的全要素生产率增长序列逐渐响应实际全要素生产率的发展。5估算系数在统计上具有显著性,其值为-2.05,这意味着美国的生产率增长率每下降1%(从每年2%减至1%),中国资本形成总额与国内生产总值的比率就增长2%。

下一个问题是上文讨论的美国投资占国内生产总值比率的变化所带来的影响。美国明显丧失了投资通常所需的精神,这预计会对中国的投资产生积极影响,因为在美投资的减少扩大了中国可获取的市场份额。估算系数显著性不太明显。该值意味着,美国投资额占国内生产总值的比率每下降1%,中国投资额占国内生产总值的比率就会上升1.7%。

然后,我们将美国的公共债务(中央政府债务)与国内生产总值的百分比相加。该系数值为0.27,这意味着美国债务比率每增加10%,其对华投资将增加2.7%。该系数所反映的迹象与本注释前面部分提出的假设相反。但是请参阅下面的段落进行进一步的讨论。

最后,标准普尔500指数实际值(被消费者物价指数压低)具有一个稳健的系数,该系数在统计上具有显著性。该指数在2005年为6.2,在2014年为8.2,因此其对中国投资比率的隐含影响为5.2%。

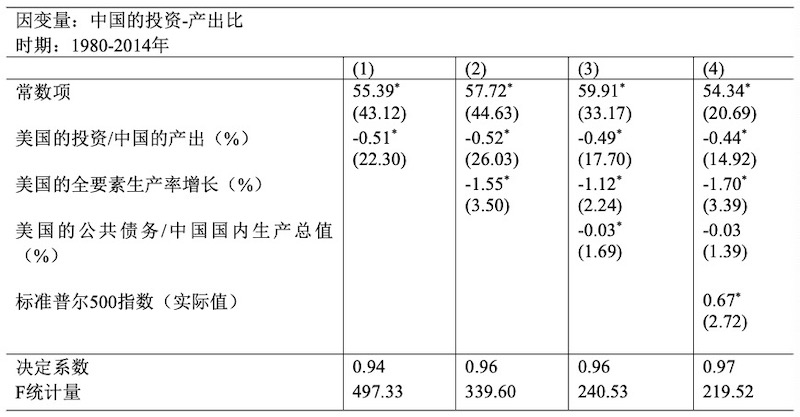

有一个方法可以更好地衡量美国投资和公共债务对中国的影响,即把它们相对于中国的国内生产总值进行衡量。结果如表2所示。

表2对华投资方程(美国投资和公共债务占中国国内生产总值的比率)

*表示显著性水平为5%。

我们首先在表2的第(1)列列出了投资-产出比,然后在第(2)列中列出全要素生产率增长,接着在第(3)列列出公共债务,最后在第(4)列列出标准普尔500指数。投资变量的估算系数表明,美国投资占中国国内生产总值的比率每下降1%,中国的投资-产出比就提高0.5%;美国的全要素生产率增长每下降1%,中国的投资-产出比就上升1.7%;美国的公共债务每增加10%,中国的投资-产出比就下降0.3%。此外,2005-2014年间,标准普尔500指数的上升使中国的投资-产出比提高了1.3%。

-----------------------------

1 本报告的经济计量研究是在与冰岛大学经济学教授、伦敦大学伯贝克学院兼职教授吉尔维·索伊 加(Gylfi Zoega)的合作下进行的。我也非常感谢新加坡管理大学经济学院院长云天德(Hian Teck Hoon)教授参与相关讨论。

2 参见 http://www.longtermproductivity.com/about.html。

3 此处的指数平滑法为霍尔特-温特方法。实际上,该方法使每年平滑后的序列值等于过去原始序 列值的加权平均值。

4 提取自法兰西银行数据库,参见http://www.longtermproductivity.com/about.html。

5 本文所采用的平滑法使用自适应预测来捕捉关于生产率增长发展的缓慢认知。指数平滑法根据预测误差调整应用于过去观察全要素生产率增长的权重。参见布鲁斯·L·鲍尔曼(BruceL.Bowerman)、理查德·欧·康奈尔(RichardO·Connell),《预测、时间序列和回归》,圣智学习出版公司,2004。我们使用霍尔特-温特方法来生成线性趋势预测。